Ist China das neue Japan?

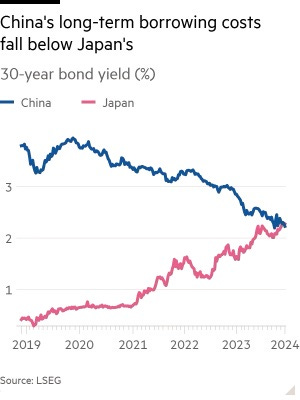

The times, they are changing: Die langfristige Anleihenrendite in China ist jetzt niedriger als in Japan. Die japanische Börse entwickelt sich deutlich besser.

Hier zwei Grafiken aus der FT, die das veranschaulichen:

Ich habe nach der Lektüre des Textes noch mit ChatGPT über mögliche ökonomische Erklärungen dafür gesprochen. Durchwegs interessant:

1. Langfristige Anleiherendite als Wirtschaftsindikator

Die Rendite von 30-jährigen Anleihen spiegelt langfristige Erwartungen wider:

• Erwartetes Wirtschaftswachstum: Niedrige Renditen deuten darauf hin, dass Investoren ein schwaches Wachstum erwarten. Kapital hat wenige Alternativen, wo es eine höhere Rendite erzielen könnte.

• Inflationserwartungen: Bei niedriger Inflation (oder Deflation) sind reale Erträge von Anleihen attraktiver, was die Nachfrage und damit die Preise (und Renditen) beeinflusst.

• Risikoaversion: Wenn Investoren unsicher sind, fließt Kapital in sichere Anlagen wie Staatsanleihen, was die Renditen drückt.

2. Wirtschaftssysteme und ihre Kapitalströme

Deine Überlegung, dass eine Wirtschaft entweder konsum- oder investitionsgetrieben sein kann, ist zentral:

A) Investitionsgetriebene Wirtschaft (wie in China)

• Charakteristika: Hohe Ersparnisse, begrenzter Konsum, staatlich gelenkte Investitionen in Infrastruktur, Technologie oder Immobilien.

• Kapitalüberschuss: Wenn zu viel Kapital auf zu wenige rentable Anlagemöglichkeiten trifft, sinken die Renditen.

• Folgen: Niedrige Renditen signalisieren, dass Kapital ineffizient eingesetzt wird. Es gibt weniger Innovation oder keine attraktiven Alternativen wie Aktien.

B) Konsumgetriebene Wirtschaft (wie in den USA)

• Charakteristika: Hohe Nachfrage nach Konsumgütern, stärkerer Fokus auf Dienstleistungen, weniger staatliche Eingriffe.

• Effekte: Mehr Konsum führt zu höheren Unternehmensgewinnen und mehr Investitionsmöglichkeiten (z. B. in neue Technologien oder Konsumgüterindustrien). Das kann die langfristigen Renditen steigen lassen, weil die Wirtschaft dynamischer und risikobereiter wird.

3. Dynamik zwischen Konsum, Investitionen und Renditen

• Wenn Kapital knapp ist: In einem konsumgetriebenen System mit weniger Kapital bleibt das Angebot an Investitionsmöglichkeiten konstant oder steigt (durch Innovationen). Dies führt zu Wettbewerb um Kapital und damit zu höheren Renditen.

• Wenn Kapital im Überfluss vorhanden ist: In einem investitionsgetriebenen System drückt überschüssiges Kapital die Renditen. Gleichzeitig wird Kapital oft ineffizient genutzt (Überinvestitionen in unproduktive Bereiche wie Immobilien).

4. Wechselwirkung zwischen Anleihen, Aktien und anderen Anlageklassen

• Niedrige Anleiherenditen: Sie treiben Anleger in riskantere Anlageklassen wie Aktien, weil diese höhere Renditen versprechen.

• Hohe Anleiherenditen: Kapital kehrt zurück in sichere Staatsanleihen, da diese wieder attraktiver werden.

• Japan-Beispiel: In Japan sind die langfristigen Renditen über Jahrzehnte niedrig geblieben, weil sowohl Konsum als auch Investitionen stagnieren. Sobald jedoch die Wirtschaftserwartungen steigen (z. B. durch Technologie oder Demografiewandel), kehrt Optimismus zurück und Kapital fließt wieder in produktivere Anlageklassen.

5. Implikationen für China

Wenn Chinas Wirtschaft weiterhin investitionsgetrieben bleibt:

• Langfristige Stagnation: Ohne stärkeren Konsumimpuls wird Kapital ineffizient genutzt und die Renditen bleiben niedrig.

• Risiko von Deflation: Geringer Konsum sorgt für Druck auf Preise und Gewinne, was die Investitionsaussichten weiter verschlechtert.

Falls China jedoch den Konsum stärkt:

• Höhere Renditen: Eine Verschiebung hin zu einer konsumgetriebenen Wirtschaft könnte neue Investitionsmöglichkeiten schaffen, die langfristige Renditen erhöhen.

• Dynamischeres Wachstum: Firmen könnten von gestiegener Nachfrage profitieren, was sich positiv auf Aktienmärkte auswirken würde.

6. Zusammenfassung: Was zeigt die langfristige Rendite?

• Niedrige Renditen: Sie signalisieren Kapitalüberschuss, geringe Wachstumserwartungen und/oder Deflationsrisiken.

• Hohe Renditen: Sie deuten auf starke Nachfrage nach Kapital, höhere Investitionsmöglichkeiten und/oder Inflationserwartungen hin.

Für die Wirtschaftsaussichten: Langfristig niedrige Renditen wie in China oder Japan sind ein Warnsignal für geringe Dynamik und Kapitalineffizienz. Ein Wechsel hin zu stärkerem Konsum könnte die Struktur der Wirtschaft und die Renditen nachhaltig verbessern.